Llegar a final de mes, saber priorizar y gestionar con eficiencia los recursos familiares o empresariales no es tarea fácil. Cada cual en nuestro ámbito de actuación conocemos nuestros límites y nuestras posibilidades. En función de estos tomamos decisiones y actuamos. Es lo que conocemos como restricción presupuestaria. Esto es lo que está pasando en el ministerio de hacienda a la hora de definir y actualizar medidas fiscales.

Cada colectivo, cada grupo parlamentario e incluso cada departamento ministerial, tiene su portavoz, intentando hacer valer su objetivo por encima de los demás y olvidando que los recursos son limitados. Todos los propósitos son legítimos, pero alcanzarlos en un sistema común es lo responsable. Corresponde al gobierno y al parlamento establecer prioridades a la hora de conseguir los ingresos públicos y ambos se pronunciaron en el paquete fiscal aprobado a finales del año. Hemos conseguido gravar mejor la situación aventajada de los bancos, pero nos hemos quedado cortos con otros sectores como con las energéticas y la adecuación de la imposición del diésel a la de la gasolina como nos exige la Comisión Europea. Aunque nos pese, todas nuestras decisiones influyen en la mayoría social. Hay el margen que hay y esto no se puede olvidar. Hacer pedagogía tributaria debería ser el principal objetivo de todos aquellos que estamos comprometidos en avanzar en un estado de bienestar fuerte. Todos y todas estamos obligados a contribuir en función de nuestras posibilidades. Y, en ningún caso, se pueden demonizar los impuestos.

Más allá de los conceptos técnicos aprendidos en el curso de hacienda pública, todas las figuras tributarias deberían denominarse “Contribuciones”. Porque todos y todas tenemos la obligación legal y ética de contribuir al fortalecimiento de estado que queremos. Así lo establece la Constitución española en su artículo 31 según el cual establece que “Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio.”

Es habitual de manera coloquial, hablar en términos de imposición sin diferenciar tipología o finalidad. Y, aunque una amplísima mayoría cumple con sus obligaciones tributarias, los impuestos se soportan, muchas veces, con incomprensión y con resignación. De ahí que sea tan importante explicar, explicar y volver a explicar.

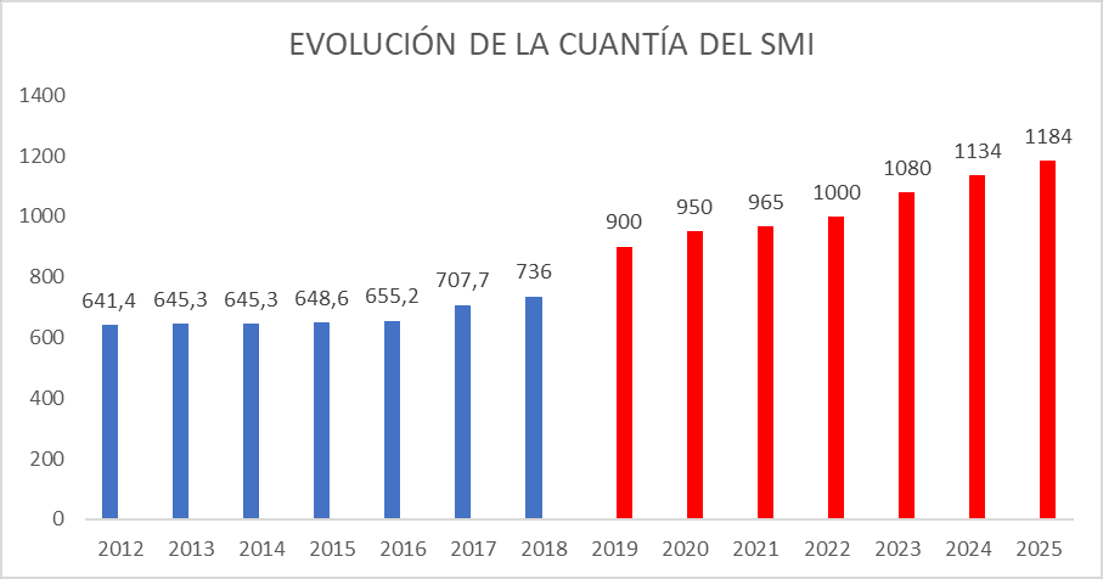

Hoy, en el Consejo de ministros, se ha aprobado el nuevo salario mínimo interprofesional. Se trata de una gran noticia. Primero porque recuperamos la referencia del salario mínimo que se había caído con la derogación del real decreto ley 9/2024. Y, segundo, porque conseguimos uno de los grandes objetivos perseguidos por este gobierno, que es, garantizar que los trabajadores cobren un SMI que se sitúe en torno al 60% del salario medio. En países como Alemania, Países Bajos; Polonia o Francia el salario mínimo tributa en el IRPF. En España, hasta ahora, estaba tan bajo que no superaba el mínimo exento de IRPF. Desde que Pedro Sánchez es presidente del gobierno, el SMI ha subido un 61%. Un incremento muy por encima de la inflación y la pregunta que surge es ¿Si cobras más está mal contribuir por ello? Con la normativa actual, la mayor parte de los trabajadores que ganan el SMI, con mucha probabilidad, no tendrán obligación de pagar en la declaración de la renta. Más allá de que alguno pueda ver reducido su salario neto por la medida adoptada puntualmente, éste será compensado con la devolución en la correspondiente declaración de la renta, ya que el gobierno de España aprobó la mayor rebaja de IRPF para las rentas más bajas. Asimismo, no olvidemos tampoco que la declaración de la renta 2025 no se hará hasta 2026. Hay todo un año por delante para hacer cuantos ajustes se consideren necesarios en el impuesto si así se considerara. Los informes de la OCDE reflejan que, en España, las rentas bajas y medias soportan un IRPF inferior a la media europea y se han ido adoptando medidas para hacer nuestro sistema lo más progresivo posible. Por tanto, ¿por qué ese empeño en estigmatizar los impuestos? Vivimos en uno de los mejores países del mundo en el que recibimos mucho más de lo que contribuimos. El año pasado la adopción del SMI se hizo al margen de las medidas fiscales y este año no debe ser distinto. ¿No es acaso positivo que el SMI sea lo suficientemente digno como para poder contribuir? ¿O preferimos seguir en los 735 € de hace años?

En la elaboración y aprobación de los presupuestos deberemos hacer cuantos ajustes consideremos oportunos en este o en otros impuestos, pero siempre sin olvidar que todos contribuimos dentro de nuestras posibilidades y dentro de la capacidad del conjunto del Estado. Garantizar la prestación de servicios públicos y su financiación es nuestra máxima prioridad. Gobierno y Parlamento deberemos continuar avanzando en su consecución. Los impuestos son herramientas y no un fin en si mismo.