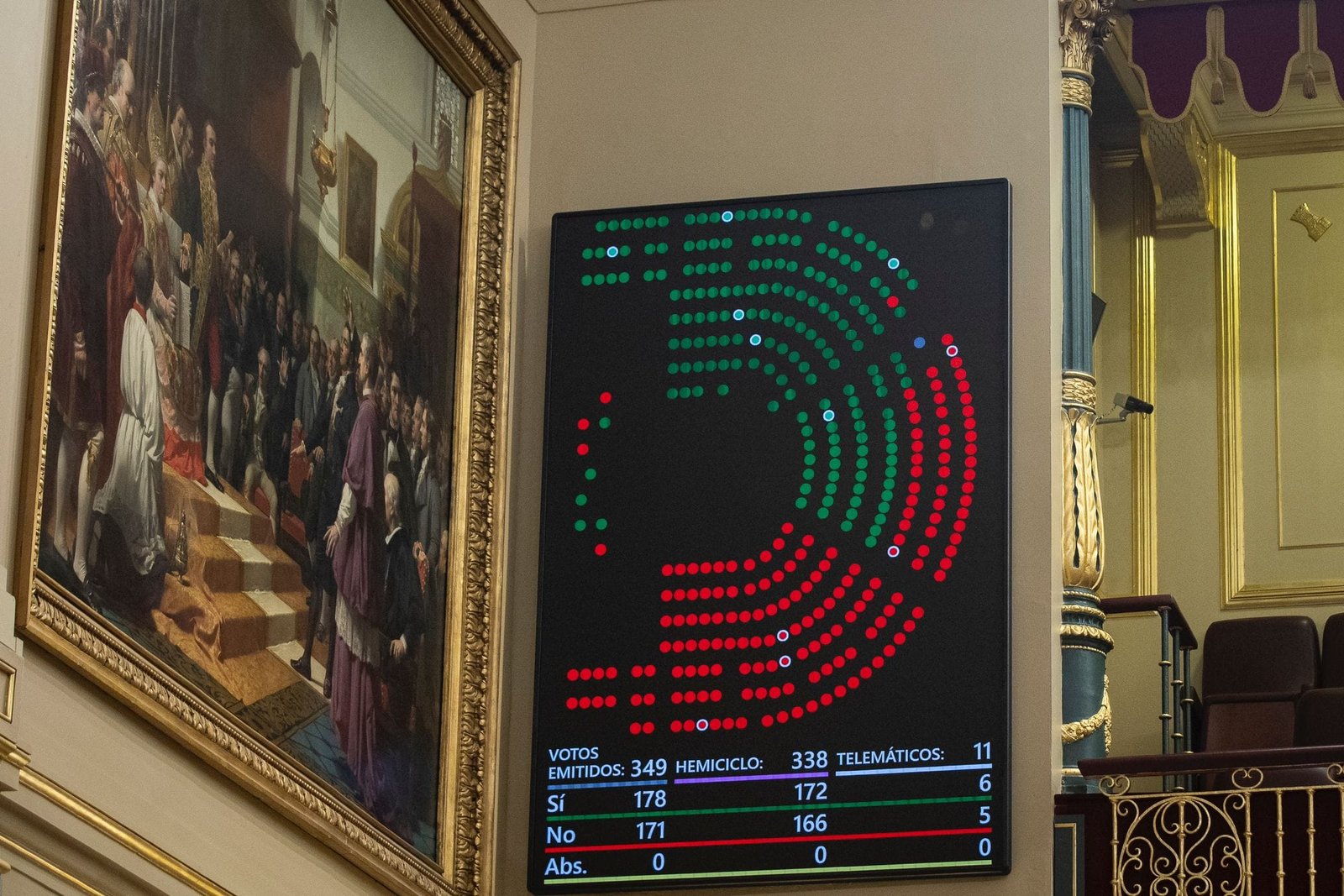

Aprobado en el Congreso de los Diputados la transposición de la Directiva Europea 2022/2523 para implementar un impuesto mínimo complementario así como Medidas fiscales para la actualización y mejora del sistema fiscal con una mayoría plural.

¿QUÉ ES EL IMPUESTO MÍNIMO COMPLEMENTARIO?

• Se trata de un impuesto complementario para garantizar que grandes grupos tributen a un tipo mínimo efectivo global del 15%.

• Se establece un impuesto mínimo para que las empresas no puedan eludir el pago de ese mínimo estableciendo, aunque tengan sedes en distintos países.

• Con el nuevo impuesto complementario los estados debieran dejar de competir con los impuestos a la baja porque cualquier otro país podrá reclamar la parte que ellos no recauden.

• Es una iniciativa acordada por 138 países en el marco de la OCDE intensamente debatido y que en Europa culminó con la aprobación de la Directiva (UE) 2022/2523 del Consejo.

• La directiva junto con otras disposiciones y recomendaciones de la OCDE pretenden alcanzar una reforma histórica del sistema fiscal internacional.

• La inmensa mayoría de los Estados miembros de la UE y otros países como Reino Unido y Canadá han aprobado ya legislaciones de tributación mínima para grandes grupos

Nuestro país ha ido por delante y nuestro sistema ya desde 2022 dio pasos en este sentido, estableciendo un 15% de tributación mínima del impuesto de sociedades a empresas cuya cifra de negocio fuera de 20 millones de €. Con ello, se consiguió una recaudación extraordinaria de 538 millones de euros. Ahora toca dar un paso más, e incorporar una norma para bloquear así cualquier resquicio.

• La armonización es fundamental para afrontar el reto de la digitalización y así evitar el traslado de beneficios a países o territorios en los que no están sujetas a imposición o, estándolo, dicha imposición sea baja o prácticamente nula. Sólo si somos capaces de evitar eficientemente las prácticas de elusión fiscal seremos capaces de avanzar en una fiscalidad más justa y equitativa.

• El incumplimiento de esta tributación mínima está duramente castigado, con un RÉGIMEN SANCIONADOR Severo: multas fijas de 10.000 euros por cada dato o conjunto de datos que se hubiera debido incluirse o la falta de presentación en plazo o presentación incompleta de la declaración informativa sobre el impuesto.

¿A QUIÉN VA DIRIGIDO EL IMPUESTO COMPLEMENTARIO?:

A Multinacionales y grupos nacionales que tengan unos ingresos igual o superior a 750 millones de euros al menos en dos de los cuatro ejercicios anteriores al de referencia. En España, estima la Agencia Tributaria, entre grupos de matriz española, grupos nacionales de gran magnitud y grupos multinacionales de matriz extranjera, estaría afectando a 850 grupos de diferentes sectores.

¿CÓMO SE IMPLEMENTA EL IMPUESTO?

A través de tres niveles de imposición

• El Impuesto Complementario nacional, cuya finalidad es garantizar que todas las entidades radicadas en territorio español integrantes de los grupos afectados tributen a un mínimo del 15% en España.

• El Impuesto Complementario primario, que se aplicará cuando la matriz última o alguna matriz intermedia de un grupo multinacional se sitúen en España y sus filiales tributen a un tipo impositivo efectivo inferior al 15% en su respectiva jurisdicción.

• El Impuesto Complementario secundario, que actúa como mecanismo de cierre y se activa cuando no se pueda asegurar el nivel mínimo de tributación mediante las dos fórmulas anteriores. Esta regla se aplica a las filiales residentes en España cuyas matrices no aplican el Impuesto Complementario primario.

¿CUALES SON LAS PREVISIONES DE RECAUDACIÓN?

Es muy difícil el cálculo porque habrá que ver país a país y empresa a empresa. Existen regímenes con ciertas especialidades, en los que será necesario ver el alcance caso por caso. Ejemplo el de las cooperativas, el de la Zona Especial Canaria o el de los territorios forales. En estos casos, la aplicación de los mecanismos de exclusión basada en la sustancia económica o el cálculo conjunto con otras entidades españolas del grupo no acogidas a estos regímenes podrán dar lugar a no afección.

¿CUÁNDO ENTRARÁ EN VIGOR?:

El impuesto complementario se aplicará en España por primera vez en los ejercicios iniciados a partir de 31 de diciembre de 2023. La norma incluye un régimen transitorio:

• Recoge unos porcentajes de exclusión de rentas vinculadas a la sustancia aplicables con carácter transitorio con el fin lograr una aplicación atemperada del nuevo impuesto hasta 2032.

• Puertos seguros basados en la información recogida en el informe país por país (IPP) admisible. Para los ejercicios 2024, 2025 y 2026 no será exigible el IC, siempre que cumpla las condiciones de un acuerdo internacional admisible sobre puertos seguros.

• No será exigible el IC en los cinco primeros años en de la fase inicial de la actividad internacional del grupo multinacional o en los periodos impositivos que se inicien dentro de los cinco primeros años esté sujeto a la aplicación de la presente ley por primera vez.

En otro post escribiré sobre las medidas fiscales adicionales incorporadas. El partido popular como siempre se pone del lado de la irresponsabilidad y vota que no a la transposición de la directiva.